2026年診療報酬改定の中医協答申が2026年2月13日に行われた。本稿ではこの答申の中から、以下の項目に着目してその経緯を遡って解説していこうと思う。2026年診療報酬改定の改定率と基本方針、後発医薬品、バイオ後続品の使用促進、薬局の機能に応じた適切な評価、そして地域フォーミュラリー。

今回の改定は後発品、バイオシミラーそして門前薬局、医療モール内薬局、さらに地域フォミュラリーにとっては大きなターニングポイントとなる改定だ。以下、順を追ってみていこう。

1 2026年診療報酬改定の改定率と基本方針

(1)改定率

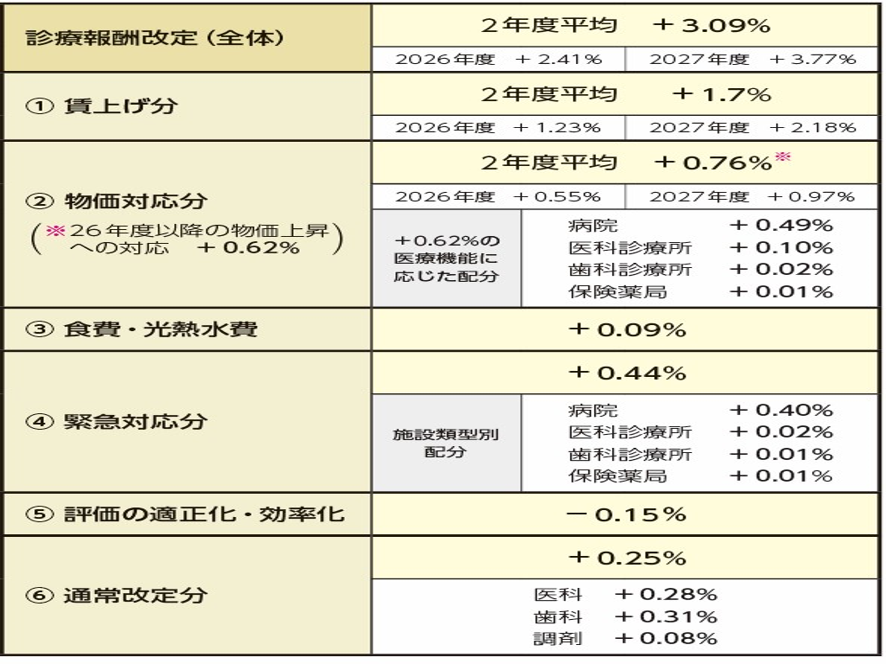

2026年診療報酬改定の改定率が厚労省から昨年12月24日に厚労省より公表された。改定率は本体部分が3.09%の大幅プラス改定、そして薬価・材料改定はマイナス0.87%、ネットではプラス2.22%改定だ。

本体部分3.09%改定は1996年以来の30年ぶりの3%超の改定だ(図表1)。これは昨今の物価・人件費高騰が医療機関経営を直撃し、病院の約7割が赤字経営であることに対応するための大幅アップ改定である(図表1)。

次にこの内訳を見ていこう。今回の改定で最大の特徴は診療報酬本体部分が2026年度と2027年度の2段階で引き上げられることだ。つまり段階的毎年改定の導入だ。具体的には2026年4月に本体部分プラス2.41%、2027年4月に3.77%の改定で、次の2028年改定へと毎年連続改定となる。これは賃上げ分と物価高騰分に、診療報酬改定率を連動させるいわゆる「賃金・物価スライド制」とも言うべき仕組みの導入だ(図表2)。

図表2

では2026年度分の改定について見ていこう。図表2でみるように、2026年度分改定は以下だ。賃上げ対応はプラス1.23%、物価対応はプラス0.55%、食費・光熱水料日等はプラス0.09%、経営悪化に対する緊急対応分はプラス0.44%、処方調剤や訪問看護などの評価の適正化・効率化はマイナス0.15%、そしていわゆる実質的な本体改定部分である通常改定分は0.25%となっている。

また今回の改定では、医療機関の施設類型ごとにメリハリをつけている。物価対応分、緊急対応分では経営悪化の著しい病院に対して手厚い対応がなされている。

(2)改定の基本方針

次に診療報酬改定の基本方針について見ていこう。基本方針については2025年12月4日の社会保障審議会医療保険部会において提示された。ポイントは以下の4点だ。①物価・賃金高騰、人材不足への対応(最重点事項)、②医療機能分化・連携と地域医療の確保、③安心・安全医療の質の維持・向上、④医療保険制度の持続可能性と効率化。

特に本稿では、この中で④の医療保険制度の持続可能性と効率化における、後発医薬品、バイオ後続品の使用促進、そして③の安心・安全で質の高い医療の推進の中で、薬局に求められる機能に応じた適切な評価について順次見ていこう。

2 後発医薬品の使用促進

(1)薬価調査

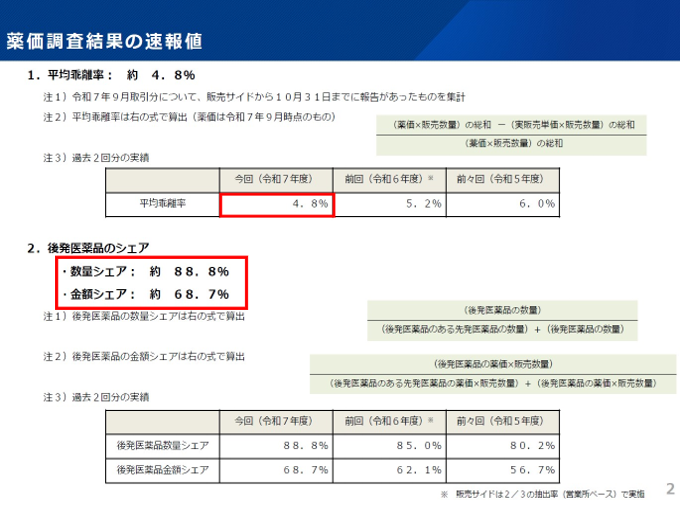

後発医薬品の使用促進にあたってはカギを握るのは後発医薬品の薬価調査だ。一般に薬価改定にあたっては、改定年の前年9月に行われる薬価調査の結果がその後の議論を左右する。薬価調査は公定薬価を決めるために行う国の基礎調査だ。国が医療機関や薬局が医薬品を購入する際の実勢価格(市場価格)を把握し、改定の際の薬価を決めるための資料とする。具体的には薬価基準に収載されているすべての医薬品について、卸売業者の販売価格、医療機関・薬局の購入価格や数量などを調査する。原則として2年に1度、薬価改定の前年の9月ごろに実施する。この2年に1度の薬価改定は2021年度から毎年行われるようになった。このため薬価調査もいまや毎年の恒例行事になっている。

この薬価調査で一番の注目は公定薬価と実販売価格の差分、いわゆる「薬価乖離率」だ。この薬価乖離率が次の改定時の公定薬価に大きな影響を与える。2025年9月調査では、この薬価乖離率が4.8%だった。この乖離率は2024年は5.2%、2023年は6.0%であった。このように乖離率は年々下がりつつあるとはいえまだ4.8%もある。これはまだ公定薬価を引き下げる余地があるということだ(図3)。

図表3

(2)後発医薬品の使用シェア90%時代

上記の薬価調査の時に合わせて後発品の数量と金額シェア率も調査される。2025年の後発品の使用シェア率は数量シェアで88.8%、金額シェアで68.7%だった(図表1)。

国は医療費適正化計画の目標値として、2029年度末までに「全国の都道府県で後発品の数量シェアを80%以上、金額シェア率は65%以上」と定めている。今回の調査で明らかになったのは、すでに数量シェア、金額シェアで2029年度目標をクリアしていることだ。

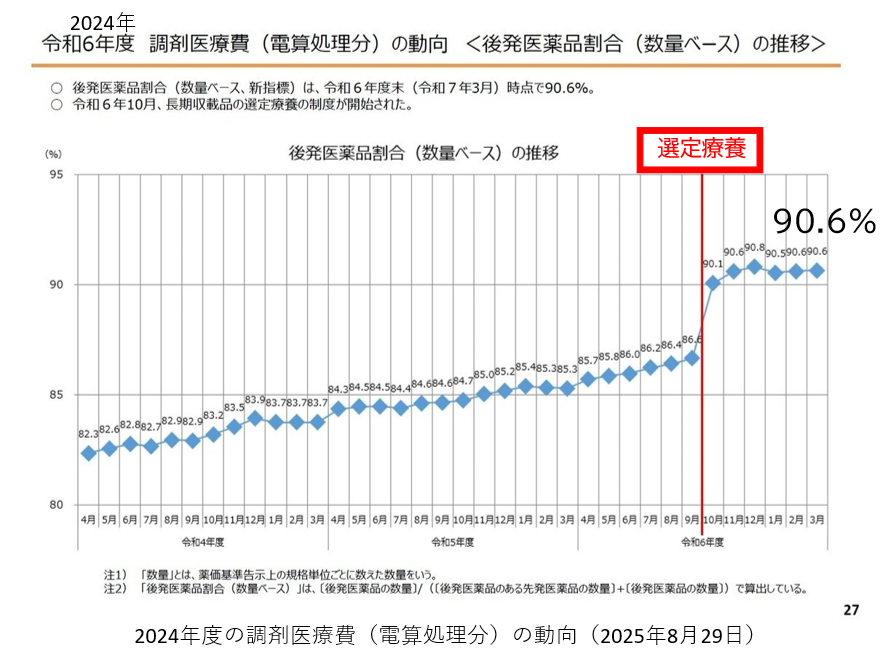

この理由は2024年10月からの特許切れの先発品に選定療養が科せられて、自己負担分が跳ね上がったことによる。これにより後発医薬品のシェア率がポンと4.4ポイントも飛び上がったからだ(図表4)。

図表4

2025年10月に長期収載品への選定療養が始まると、それまで頑なに後発医薬品への切り替えを拒んでいた患者さん(中高年の女性が多い)が、「ジェネリックで我慢するから、みんな置き換えて」と言うようになった。選定療養が後発品への切り替えに絶大な効果を表した。

このため国の目標である「2029年度末までに全国の都道府県で後発品の数量シェアを80%以上、金額シェア率は65%以上」は、今回、目標年を4年も前に前倒しで達成してしまった。このため国は2029年度末へ向けて新たな後発品の目標を変更することを迫られている。新目標はどのような目標になるだろうか?著者の私案ではあるが、たとえば「2029年度末までに全国の都道府県のすべてで数量シェア90%以上、金額シェアが75%以上」ではどうだろう?

(3)後発医薬品調剤体制加算の廃止

後発医薬品調剤体制加算とは、保険薬局が後発医薬品の使用促進に積極的に取り組んでいることを評価するための診療報酬上の加算だ。後発品の調剤割合に応じて加算がつく。90%以上、85%以上、80%以上で使用割合が大きい順に加算の点数も多くなる。この加算のおかげで保険薬局における後発医薬品の切り替えが進んだ。しかしもはやその切り替え率は前述のように全国で88.8%と90%近い。このため今回、この加算は廃止となり、後述する地域支援・医薬品供給対応体制加算に吸収されることになった。

3 後発品の薬価評価

ここからは後発品の薬価評価について以下、見ていこう。長期収載品、オーソライズド・ジェネリック(AG)・バイオAG、後発品の価格帯集約など。

(1)長期収載品

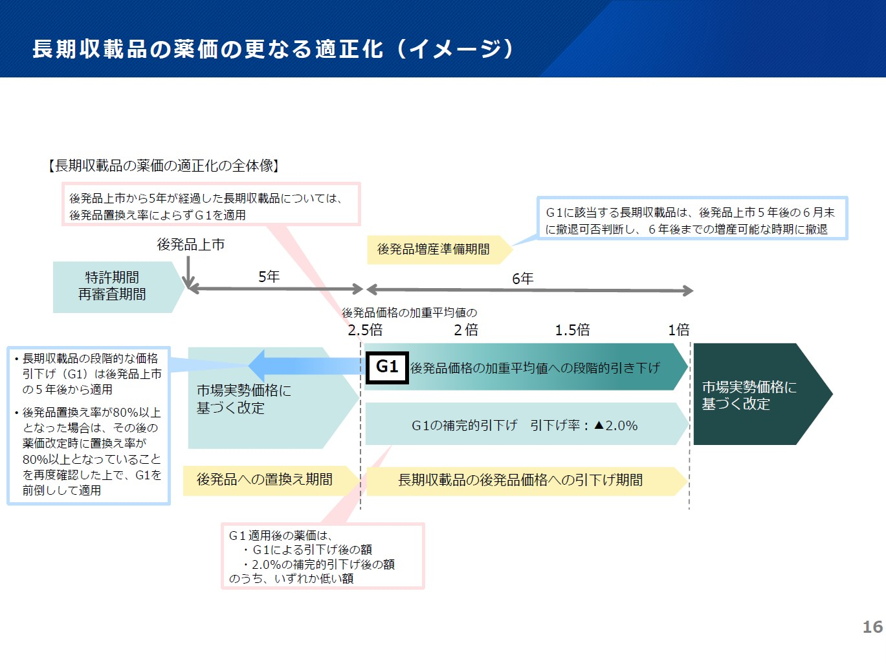

先発品の特許切れ品を長期収載品という。長期にわたって薬価リストに収載されている医薬品と言う意味だ。本来であれば医薬品の特許が切れれば、先発品は後発品にその役割をゆずるべきだ。こうして医薬品の新陳代謝が促される。しかし日本はまだまだ長期収載品に依存している国だ。製薬企業は長期収載品を売り続けなければ利益が出せないという。こうした長期収載品に依存したビジネスモデルからの転換を促すために、これまでZやG1、G2といった薬価算定上の取り組みを行ってきた。

具体的には2002年からは特許期間終了後の最初の薬価改定時に、長期収載品の薬価を一定割合を引き下げる「Z」方式を導入した。「Z」とはアルファベットの最後の文字、これが長期収載品の最後という意味だ。ところがZでは最後にはならなかった。さらに2018年からは後発品上市後10年以降に、長期収載品の後発品置き換え率が80%以上に達している場合には、G1と言って、徐々に長期収載品の薬価を下げて6年間で長期収載品の薬価を後発品と同じにすることとした。また後発品上市後10年以降に後発品置き換え率が80%未満の場合にはG2と言って、長期収載品は後発品の薬価の1.5倍とし、その後10年目からは段階的に薬価を引き下げていることにした。このように長期収載品からの脱却を目指してZ、G1、G2と長期収載品の薬価を下げ続けてきた。しかしようやく2024年10月の長期収載品への選定療養導入によって、前述のように今や後発品の数量シェア率88.8%、金額シェア率68.7%の時代が到来した。

このため次期改定からは、ZとG2を廃止しG1のみに整理することになった。そしてその引き下げ率は2.0%とし、G1適用から6年が経過し、後発品の加重平均値まで価格が引き下がった長期収載品にはG1も適用しないことにした(図表5)。

図表5

中医協 2025年12月3日

(2)オーソライズド・ジェネリック(AG)・バイオAG

オーソライズド・ジェネリック(AG)とは、先発品の特許が切れたあと、先発品企業からその製造販売のラインセンスを譲り受けて、先発品と有効成分、添加剤も全く先発品と同じ医薬品のことを指す。オーソライズドとは先発品企業からのお墨付きを得ていると言う意味だ。しかしこうしたオーソライズド・ジェネリックは先発品とどこが違うのだということになり、市場競争をゆがめると批判されてきた。

このため次期改定からはオーソライズド・ジェネリック(AG)の薬価については、先発品の薬価と同額とすることになった。ただオーソライズド・ジェネリックには実は種類がある。一つは先発品と全く同じ製造ラインで作られ、その一部がオーソライズド・ジェネリックとして後発品薬価で市場にでるという真正のオーソライズド・ジェネリックがある。これは確かに1物2価で公正な競争とはいえないだろう。しかしオーソライズド・ジェネリックの中には、製造企業からライセンスを買い取り、それを製造子会社で製造する場合がある。これは他の後発品と変わらない。製造ラインが異なるので、生物学的同等性試験を改めて行わなければならない。こうしたオーソライズド・ジェネリックは後発品と変わらない。これを先発品と同額の薬価にするのはいささかやりすぎなのではないか?

上記のAGと同様に、バイオAGの新規収載時の薬価は、バイオ後続品との適切な競争環境を形成する観点から、先行品薬価と同額とすることになった。

(3)後発品の価格帯の集約

これまで後発品は同一成分について後発品が多数の品目が存在することから、3つの薬価帯に集約するという、価格帯集約が行われてきた。一方、注射薬及びバイオシミラーについては、同一規格・剤型内の品目数が少ないこともあり、最高価格の30%を下回る品目を除いては価格帯集約を行ってはいない。

また2024年以来、企業指標が優良であるA区分の企業の品目については加重平均は行わず、銘柄別収載を行い、製品ごとに薬価改定を行うことになった。一方、A区分以外のB区分、C区分については従来通り3価格帯ごとに加重平均した価格とすることした。このように後発品の価格帯の集約については、銘柄別収載へと以降しつつある。

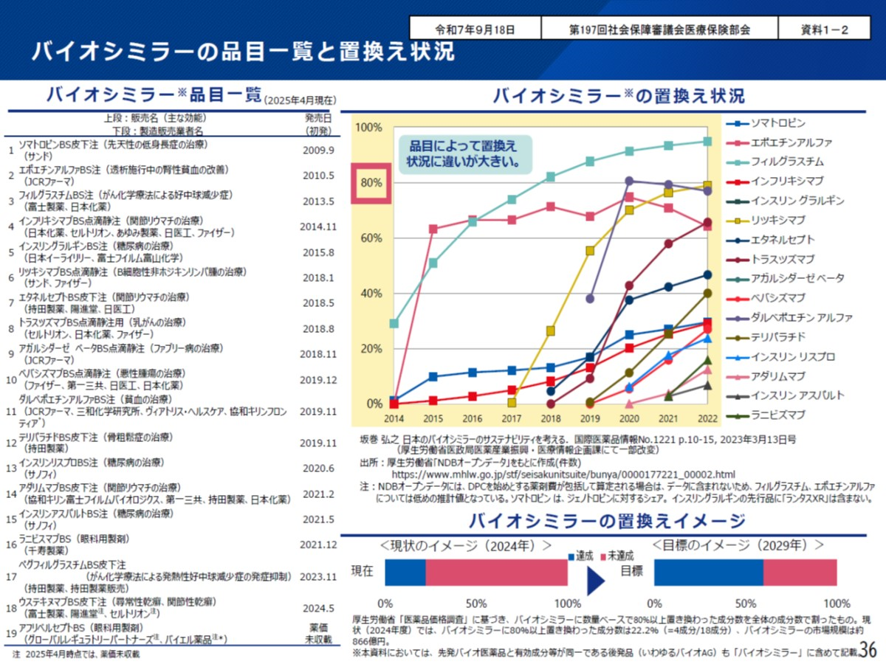

4 バイオ後続品の使用促進

(1)バイオ後続品の普及の現状と普及目標

次にバイオ後続品(バイオシミラー)について見ていこう。2025年6月時点で、国内で上市しているバイオ後続品は19成分である。しかしその普及率をみると成分ごとにばらつきがある。バイオ後続品がバイオ医薬品に占める割合が80%を超す、フィルグラスチム、エポエチンアルファ、ダルベポエチンアルファのような成分もあれば、20%程度しか普及していないインフリキシマブのような成分もある(図表6)

図表6

さて国の医療費削減計画である第4期医療費適正化計画では、2029年度末までのバイオ後続品の普及目標を以下のように定めている。目標値は「バイオシミラーが80%以上をしめる成分数が全体の成分数の60%以上」としている。しかし現状では80%以上の市場シェアを占めるバイオシミラーは19成分中、以下の3成分のエポエチンアルファ、フィルグラスチム、ダルベポエチンアルファしかない。このため現状では19成分のうちの3成分で、その割合は16%だ。これでは60%目標達成までには大分時間がかかりそうだ。というのも今後、先行品が特許切れになりバイオシミラーの成分数そのものが増えていく。そのなかでの目標達成であるためハードルは高くなる。

(2)2026年診療報酬改定とバイオ後続品

バイオ後続品の普及促進を図る診療報酬上の仕組みとしてはバイオ後続品使用体制加算とバイオ後続品導入初期加算がある。バイオ後続品使用体制加算は、入院患者に対して、バイオ後続品の有効性、安全性について説明を行った上で、使用目標を達した場合に入院初日に点数を加算する。一方、バイオ後続品導入初期加算は、バイオ医薬品を使用する外来患者に対し初回投与から3か月間、月1回加点する。本加算の算定状況は年々増加している。

こうしたなか2026年の診療報酬改定では、さらなるバイオシミラー促進策が以下のように打ち出された。バイオシミラーの一般名を処方せんに記載した場合に処方せん料を上乗せするという「バイオシミラーの一般名処方」の新設だ。また「バイオ後続品使用体制加算」の見直しを行う。また薬局でバイオシミラーを調剤した場合に、その割合に応じて薬局に加算を設ける「バイオ後続品調剤体制加算」も新設する。

以上のなかのバイオ医薬品の一般名処方の新設について以下に見ていこう。一般名処方ではバイオ医薬品を医師がその成分名である一般名を処方せんに記載し、「バイオ後続品でも可」とすれば、薬局側でバイオ後続品を選んで調剤することになる。実際にバイオ後続品には、一つの一般名に対して複数の企業が製品を上市している場合が多い。こうした場合に医師が「バイオ後続品でも可」とした場合、薬局側で複数ある製品のなかから1製品を選んで調剤するということになる。

たとえばインスリン、エリスロポエチン、フィルグラスチム(G‑CSF)、インフリキシマブ(抗TNF抗体)、リツキシマブなどは、1つの成分ごとの複数のバイオ後続品が存在する。たとえばインスリン製剤(インスリングラルギンなど)には先行品に対して複数のバイオ後続品がある。同様に腎性貧血の時に赤血球を増殖させるエポエチン(エリスロポエチン)にも複数のバイオ後続品がある。フィルグラスチム(G‑CSF)は化学療法の時に減少する白血球を増殖させるバイオ医薬品だ。このフィルグラスチムには複数のバイオ後続品がある。またリウマチやクローン病、潰瘍性大腸炎に使用するインフリキシマブ(抗TNFα抗体)にも先行品に対して複数のバイオ後続品がある。リンパ腫に用いられるリツキシマブ(抗CD20抗体)の先行品に対して複数のバイオ後続品があるのが現状だ。

こうしたバイオ先行品に対して複数のバイオ後続品がある場合、医師がバイオ後続品の一般名処方を行い、「バイオ後続品でも可」とすれば、バイオ後続品の中から特定のバイオ後続品を薬剤師が選んで調剤することになる。まさに低分子の後発品を一般名処方から薬剤師が選び調剤すると言う「変更調剤」の原則が、バイオ後続品にも適応されたということだ。

ただ低分子の後発品の一般名処方の場合は、わざわざ後発品でも可と医師がかかずとも、後発品を薬剤師は自動的に選ぶことができた。しかしバイオ後続品の場合、一般名処方に対しても「バイオ後続品でも可」と医師が指示する必要がある。これは低分子の後発品の場合、有効成分は先発品と後発品とは全く同一であるのに対して、バイオ先行品とバイオ後続品と有効成分は全く同一ではない、いわゆる「シミラー(類似品)」という扱いだからだ。

ただバイオ後続品の承認にあたってはその物性の類似性、治験での有効性、安全性が確認されている。また先行品から後続品への切り替え時の有効性、安全性に関するスイッチング試験なども行われている。こうしたことよりバイオ後続品への切り替えについてエビデンスが積み重ねられていることより、今回のバイオ医薬品の一般名処方の解禁へとつながった。

4 門前薬局について

ここからは薬局の機能に応じた評価について見ていこう。門前薬局問題と医療モール内薬局の在り方が改めて問われることになった。まず門前薬局の評価について見ていこう。

(1)病院前の風景を変える

現状では病院の門前には門前薬局が立ちならんでいる。医薬分業の進展で院外調剤が普及すると、病院の前の門前薬局が増えた。とくに単価の高い処方箋が数多く発行される大学病院の前では、まさに門前市をなすごとく多くの門前薬局が立ち並ぶようになった。こうした状況から厚労省は2015年に「患者のための薬局ビジョン」の中で、「2025年までにすべての薬局がかかりつけ薬局の機能を持つこと、2035年には(薬局の)立地も地域へ移行すること」とした。

2015年当時、厚労大臣だった塩崎恭久氏は「病院前の景色を変える」と言って、この門前薬局の一掃を訴えた。それから10年、2025年になっても病院前の風景は一向に変わってはいない。このままでは2035年までに薬局を地域に移行することはできない。このため厚労省は今回の2026年診療報酬改定で、大胆な薬局の立地規制に乗り出した。2035年までの間10年間に、本格的な門前薬局の駆逐に乗り出した。それが門前薬局等立地依存減算である。

(2)門前薬局等立地依存減算

この門前薬局等立地依存減算の対象薬局は2つ、一つは門前薬局ともう一つは医療モール内薬局である。これらの立地に依存する薬局については所定の点数から15点減算することとした。なんとも大胆な立地減算だ。まず門前薬局から見ていこう。

まず門前薬局については、都市部等に掲げる地域(表*)に所在し、かつ、水平距離500m以内に他の薬局があること、特定の医療機関に係る処方箋による調剤の割合が85%を超えること、さらに次のいずれかに該当することである。①200床以上の病院の敷地の境界線から水平距離100m以内の区域に所在し、②当該区域内及び病院の敷地内に他の薬局が2以上存在すること、③当該保険薬局の周囲50mの区域内に、他の薬局が2以上所在すること。

かくして都市部では、門前薬局はこれ以上、新規開局ができなくなる。これは既存の薬局にとっては朗報だ。立地規制はこれ以上の新規参入を防ぐことを意味し、既存利益保護につながることになるだろう。

(表*)都市部等の地域

北海道札幌市、宮城県仙台市、埼玉県さいたま市、千葉県千葉市、東京都23区、神奈川県横浜市・川崎市、相模原市、新潟県新潟市、静岡県静岡市・浜松市、愛知県名古屋市、京都府京都市、大阪府大阪市・堺市、兵庫県神戸市、岡山県岡山市、広島県広島市、府コカ件北九州市・福岡県北九州市・福岡市、熊本県熊本市

5 医療モール内薬局

この門前薬局等立地依存減算の二つ目のターゲットは医療モール内薬局である。上記の規制が同様に利用モール内薬局にも適応される。具体的には特定の医療機関に係る処方箋による調剤の割合が85%を超えること、保険医療機関が所在する建物又は敷地と同一建物に所在すること。つまり医療内モール薬局が敷地内薬局と同じような規制の対象となったのだ。この経緯を見ていこう。

(1)敷地内薬局問題の経緯

敷地内薬局が出来た発端は、2014年10月総務省の行政相談に、以下のような相談が上がったことが始まりだ。「(病院と薬局が)フェンスなどで仕切られていると、身体が不自由な人、車いすを利用する人、子供連れ、高齢者にとっては不便なので、いったん(病院から)公道に出て(薬局に)入りなおすという杓子定規な考え方は見直してほしい」。

隣り合う病院と薬局がフェンスで仕切られているのは、「医薬分業」の考え方の中で、病院と薬局は同じ建物、敷地内に併設してはならないという「構造上の一体禁止」という規制があったからだ。

これは1952年の厚生省令の「保険薬局及び保険薬剤師療養担当規則」(療養担当規則)の以下の規定に基づく。「保険薬局は、保険医療機関と一体的な構造とし、または保険医療機関と一体的な経営を行ってはならない」。

以上の規制に対して、2015年3月に内閣府の規制改革会議(岡素之議長)がかみつく。規制改革会議の公開ディスカッションが「医薬分業における規制の見直し」をテーマに開催された。焦点となったのは、医療機関と薬局を構造的に分離する規制、すなわち「フェンス問題」であった。

ディスカッションでは、同会議の健康・医療ワーキンググループの翁百合座長が「薬局と病院が物理的に離れている必要はない」との考えを示し、参加者に意見を求めた。日本薬剤師会の森昌平会長は「一体的な構造になると薬局が機能面で特定の医療機関のものになってしまう恐れがある。面分業は国民の利益につながる」と反対の主張を行った。

しかし規制改革会議委員で弁護士の林いづみ氏は「医薬分業が実施され、質の向上や薬価差益抑制にどれだけ効果があったのか」と逆に疑問を呈し、面分業については「経営の独立性が確立されていれば、構造上の独立は関係ないはず」と規制の在り方に否定的な考えを示した。

こうした意見に対し、厚生労働省担当官は「面分業は必要と考えている。また敷地内薬局は門前薬局を助長することになりかねない」、「医薬分業を健全に進める上で、経営上の独立だけでなく構造上の独立を求めていることをご理解いただきたい」との従来の見解を繰り返した。日本医師会は会員に院内調剤を行っている診療所も多いことから、敷地内薬局には反対する意向はない。

(2)規制改革会議答申と厚労省

こうした議論を経て、2015年6月の規制改革会議の答申では、「薬局の構造規制によって医療機関から薬局に移動するには公道等を経由する必要があり、高齢者や車椅子の患者などに不便を強いているとの指摘がある」として、薬局の構造規制を改めるように求めた。そして「厚労省が2015年度に検討し、結論を得て2016年度に措置を行うこと」とタイムリミット付きの検討を求めた。

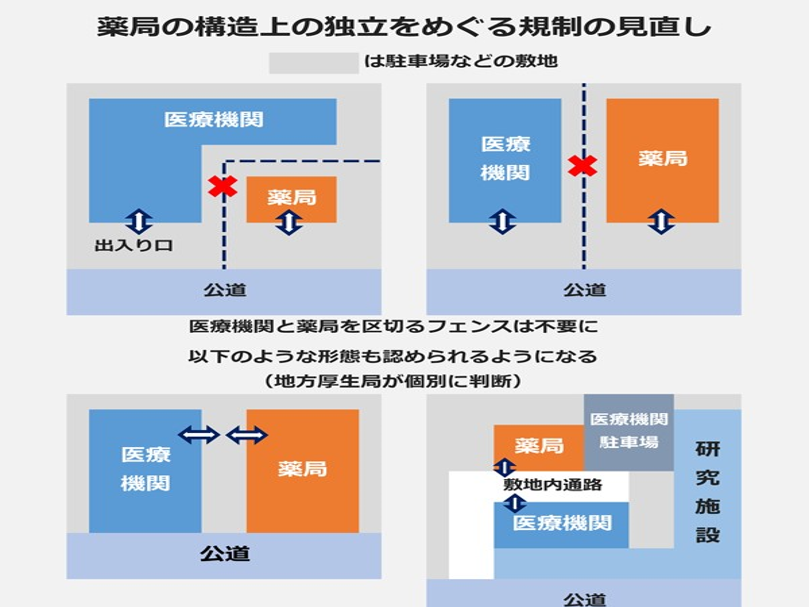

これに厚生労働省側がついに折れて、2016年1月の中医協総会において前述の療養担当規則に定めていた「敷地内薬局禁止」に関する規制を緩和することを決めた。そして2016年3月に厚労省は「保険薬局の独立性と患者の利便性の向上の両立」を図る観点から1996年の療担規則を以下のように見直すとした。

「原則、保険医療機関と保険薬局が同一敷地内にある形態も認める。ただし、保険医療機関の建物内に保険薬局があり、当該保険医療機関の調剤所と同形態なものや両者が専用通路で接続されている形態は引き続き認めない。また、保険医療機関と同一敷地内に保険薬局がある形態であっても、当該薬局の存在や出入口を公道等から用意に確認できないもの、当該医療機関の休診日に公道等から当該薬局に行き来できなくなるもの、実際には当該医療機関を受診した患者の来局しか想定できないもの、さらに保険薬局の経営上の独立性の確保の実行ある措置として、指定の更新時に、不動産の賃貸借関連書類など『一体的経営』に当たらないことを証明する書類の提出を求める」とした。

具体的には図表8で示すように、フェンスを取りはずすことはもとより、敷地内で上記の条件を満たし、地方厚生局が認めれば敷地内薬局を2016年10月から認めることとした。

図表7

厚労省 中医協 2016年1月27日

(3)敷地内薬局の調剤基本料

敷地内薬局を2016年に解禁して以来、初めてとなる2018年4月の診療報酬改定では、敷地内薬局の調剤基本料の新点数である「特別調剤基本料」が決まった。新点数は薬局の調剤基本料の中でも最低の10点となり、その後消費税引き上げで11点となった。その要件は「病院である保険医療機関と不動産取引等特別な関係がある薬局で、その病院の処方せんが95%を超える」ものとした。

当時の改定に当たった薬剤企画官は「医薬分業を行うことと、理想的には地域包括ケアという地域単位の中で面的な分業を行う我々の方向性から(敷地内薬局は)真っ向から逆行する。このため最も厳しい評価とした」と述べた。2020年の診療報酬改定ではさらに11点を9点に引き下げ、処方せん集中率も70%と厳しくした。

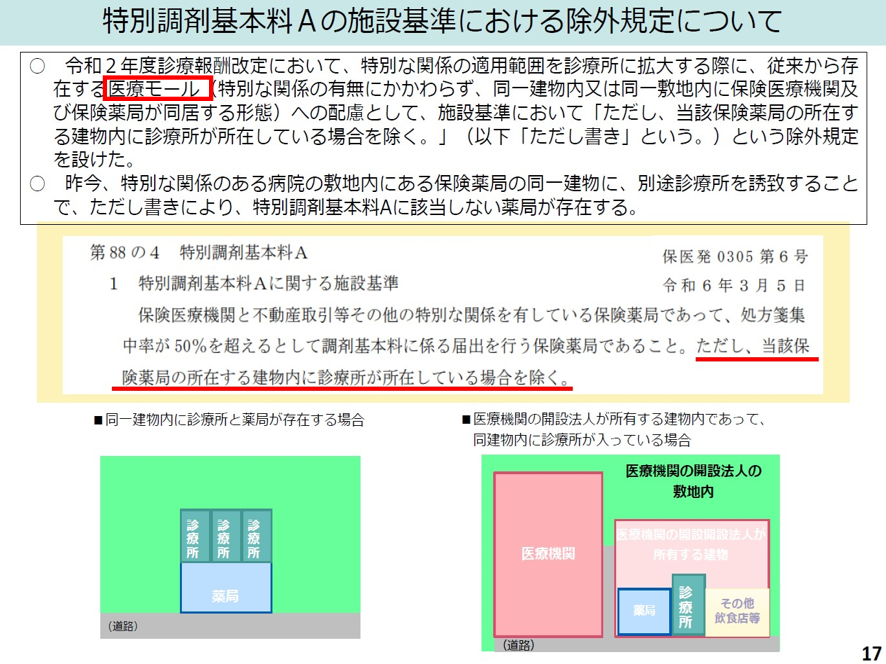

(4)診療所敷地内薬局

2020年の改定では、病院ばかりでなく診療所の敷地内の保険薬局にもこの調剤基本料を適応することとした。ただこのときは従来からある医療モールなどの同一建物内にある薬局については除外とする除外規定がただし書きでつけられた。そして2024年改定で敷地内薬局の調剤基本料が特別調剤基本料Aの5点となったときにも、「ただし書き」で当該薬局の所在する建物に診療所が所在する場合は除外とされた(図表8)。

図表8

厚労省 中医協 2025年10月24日

(5)「ただし書き」のすり抜け

するとなんとこの「ただし書き」を逆手にとって、医療機関の敷地内薬局が診療所を誘致して医療モール内薬局に変身するところが現れたのだ。これで調剤基本料の最も低い敷地内薬局からより高い医療モール内薬局等になれる。

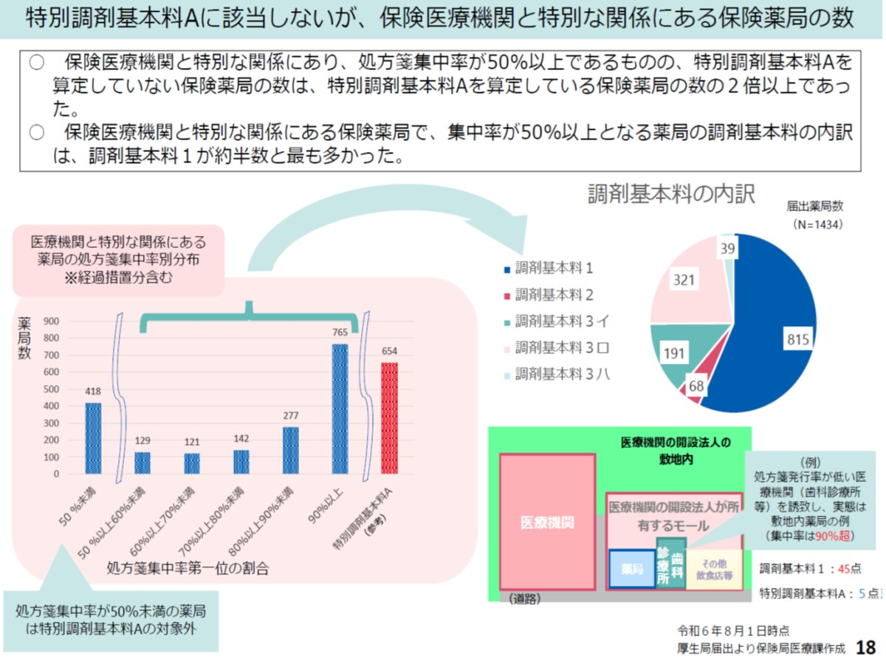

しかも2024年の調査によると医療機関と特別な関係にあり、処方せん集中率が50%以上であるものの、特別調剤基本料Aを算定していない保険薬局の数は、特別調剤基本料Aを算定している保険薬局の数の2倍以上であることが分かった。そしてその内訳は調剤基本料1が約半数と最も多かった。これは同一建物内に複数の診療所がある場合(いわゆる医療モール)、それぞれの診療所が独立して開業している場合、薬局が特定の医療機関に依存していないとみなされる場合には調剤基本料1が算定できるのだ(図表9)。

図表9

これが2026年の診療報酬改定を議論する中医協では問題視された。厳しい意見としてはこの適応除外を廃止してはという意見も出た。するとこれまでの医療モール内の調剤薬局も敷地内薬局の扱いになってしまう。このただし書きを削除するかどうかが、中医協で大きな議論を呼んだ。

少々話が長くなったが、この「ただし書き」すり抜け問題が、今回の医療モール内薬局問題の発端だ。結局、医療モール内薬局も敷地内薬局と同じ扱いとなったのが今回の改定の経緯だ。しかしこれは敷地内薬局のただし書きが既存の医療モールに飛び火した形だ。既存の医療モールにとっては思わぬ延焼となってしまった。

しかし今回の措置で困るのが医療資源の乏しい地域たとえば離島などのへき地問題だ。離島、へき地で住民の薬局アクセスを確保するために自治体病院が保有する自治体敷地に薬局をわざわざ誘致する場合がある。こうした場合は「自治体病院などの敷地内薬局」となり、特別調剤基本料Aとなり薬局の経営が維持できなくなる。それでは元も子もない。このため今回はこのへき地では例外としてこうした薬局に対しては調剤基本料1を認めることとした。

7 地域フォーミュラリー

(1)普及しない地域フォーミュラリー

いまや後発品やバイオ後続品の普及の手段として、地域フォーミュラリーが注目のまとだ。地域フォーミュラリーとは地域の医師・薬剤師などが協働し、有効性・安全性・経済性を総合的に評価して、地域内で共有すべき推奨医薬品リストのことだ。経済性の視点も入っていることから、地域フォーミュラリーには後発品やバイオ後続品が推奨医薬品として搭載される。地域フォーミュラリ―はあくまで地域内で共有する推奨医薬品リストで、医師に対する処方の強制力はない。しかし実際に地域の関係者の合意を経て導入されると、推奨医薬品リストに沿った使用が行われるようになることが分かっている。このため後発品やバイオ後続品の使用促進が期待される。

厚生労働省は、2023年に地域フォーミュラリーの正式な運用通知を出して、全国で導入を進めようとしている。また2025年の政府の経済財政運営と改革の基本方針(骨太の方針)でもその導入を掲げている。ただその普及は遅い。2025年5月時点で実施しているのは大阪府・茨城県・神奈川県・愛知県・広島県・山形県などの10府県の16地域に留まっている。

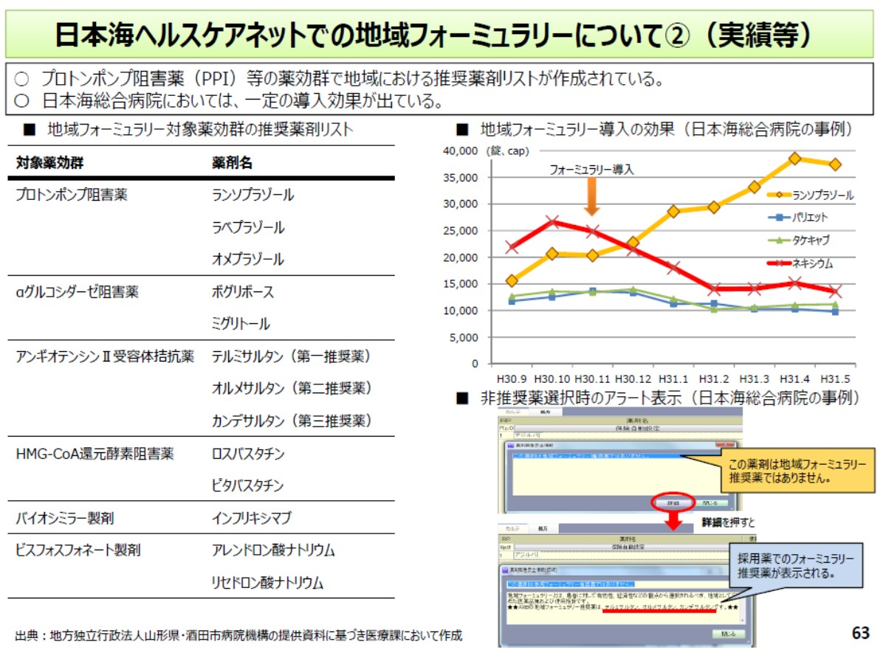

たとえば山形県の酒田地区で導入された地域フォーミュラリーではプロトンポンプ阻害薬の後発品、糖尿病薬や降圧剤、バイオ後続品のインフリキシマブを推奨医薬品リストを定めている。この地域フォーミュラリーを導入したところ、プロトンポンプ阻害薬の後発品のランソプラゾールの使用が増えた。そしてその医療費削減効果は2024年の1年間でおよそ2億2000万円にも上ったと言う(図表10)。

図表10

こうした医療費削減効果があることが分かっていながら、地域フォーミュラリーの普及は遅い。中医協でもフォーミュラリーを診療報酬で評価しようとする動きもあった。しかしこれまで実現しなかった。それが今回の2026年診療報酬改定で風向きが変わりそうだ。

(2)地域支援・医薬品供給対応体制加算

2026年度診療報酬改定で、医科と調剤の双方に「地域支援・医薬品供給対応体制加算」が新設された。この加算の運用の仕組みとして「地域フォーミュラリー」が注目されている。この加算の要件に地域フォーミュラリーが直接入ったわけではない。しかしこの加算の運用上、地域フォーミュラリーが必要となる。こうして地域フォーミュラリーが診療報酬体系のなかで今回始めて位置づけられることになった。

地域支援・医薬品供給対応体制加算はこれまでの「地域支援体制加算」のワク組みに薬局における後発医薬品使用促進のための後発医薬品調剤体制加算が合流した形になっている。そして以下のポイントが要件となっている。医薬品の安定供給体制、在庫管理や在庫分譲、供給不足時の調整、後発医薬品使用割合の基準、流通改善ガイドラインに沿った取組(単品単価交渉、過度な急配依頼の抑制など)などだ。

地域フォーミュラリーでは推奨医薬品リストが地域の医療機関と薬局間での合意のもと作成される。その結果として医薬品の品目の絞り込みが行われる。このため地域フォーミュラリーを使用すると、流通する医薬品の品目が整理され、医薬品の安定供給に貢献し、在庫管理も容易となる。さらに地域フォーミュラリーは地域の医療機関と薬局が協働で作成するため、医薬品の在庫管理も地域全体で協働で行うことができる。このため医薬品供給不安時の在庫分譲や融通なども行える。さらに地域ごとに医薬品発注も共同で行えれば、単品単価や過度な急配依頼も抑制することができ、流通改善ガイドラインの実践も後押しすることができる。そしてなにより後発品やバイオ後続品が地域フォーミュラリーに搭載されることで、地域全体の医薬品費の節減に貢献することになる。

厚労省も地域支援・医薬品供給対応体制加算の趣旨を、「医薬品の流通改善・安定供給の観点から、地域の保険医療機関・保険薬局・医療関係団体と連携し、取り扱う医薬品の品目について、『あらかじめ取り決めを行っておくこと』が望ましい」と述べていて、本加算が事実上の地域フォーミュラリーに該当すると認めている。

以上、2026年の診療報酬改定における薬価と調剤報酬の動向について概観した。いよいよ後発医薬品が90%時代の訪れだ。後発医薬品の普及目標も新たにして、その普及に努める時代の訪れだ。こうしたなか2026年改定で、後発品調剤体制加算は廃止され、オーソ来ドジェネリックは先発薬価なみとなり、薬局でもバイオ後続品促進策が導入された。そして

いよいよ門前薬局等立地依存減算によって病院前の風景が変わり始める。そして、医療モール内薬局の在り方も変わることになるだろう。さらにこれまで遅々としてすすまなかった地域フォーミュラリーが地域支援・医薬品供給対応体制加算の導入で進むようになるかもしれない。2026年診療報酬改定が薬価、調剤報酬のターニングポイントになることを期待したい。

参考文献

厚労省 中医協 2025年12月3日

厚労省 調剤医療費の動向 2025年8月29日

厚労省 中医協 2025年12月3日

厚労省 中医協 2025年10月17日

厚労省 中医協 2016年1月27日

厚労省 中医協 2025年10月24日

中医協 2019年6月29日